Texas es propenso a fuertes vientos, incluidos tornados y huracanes, que pueden causar importantes daños en viviendas y propiedades. No hay más que ver estos sucesos recientes:

- En 2024, Texas registró más de 100 tornados en todo el estado -la cifra más alta del país-, concentrándose la mayor actividad en el Panhandle y el norte de Texas.

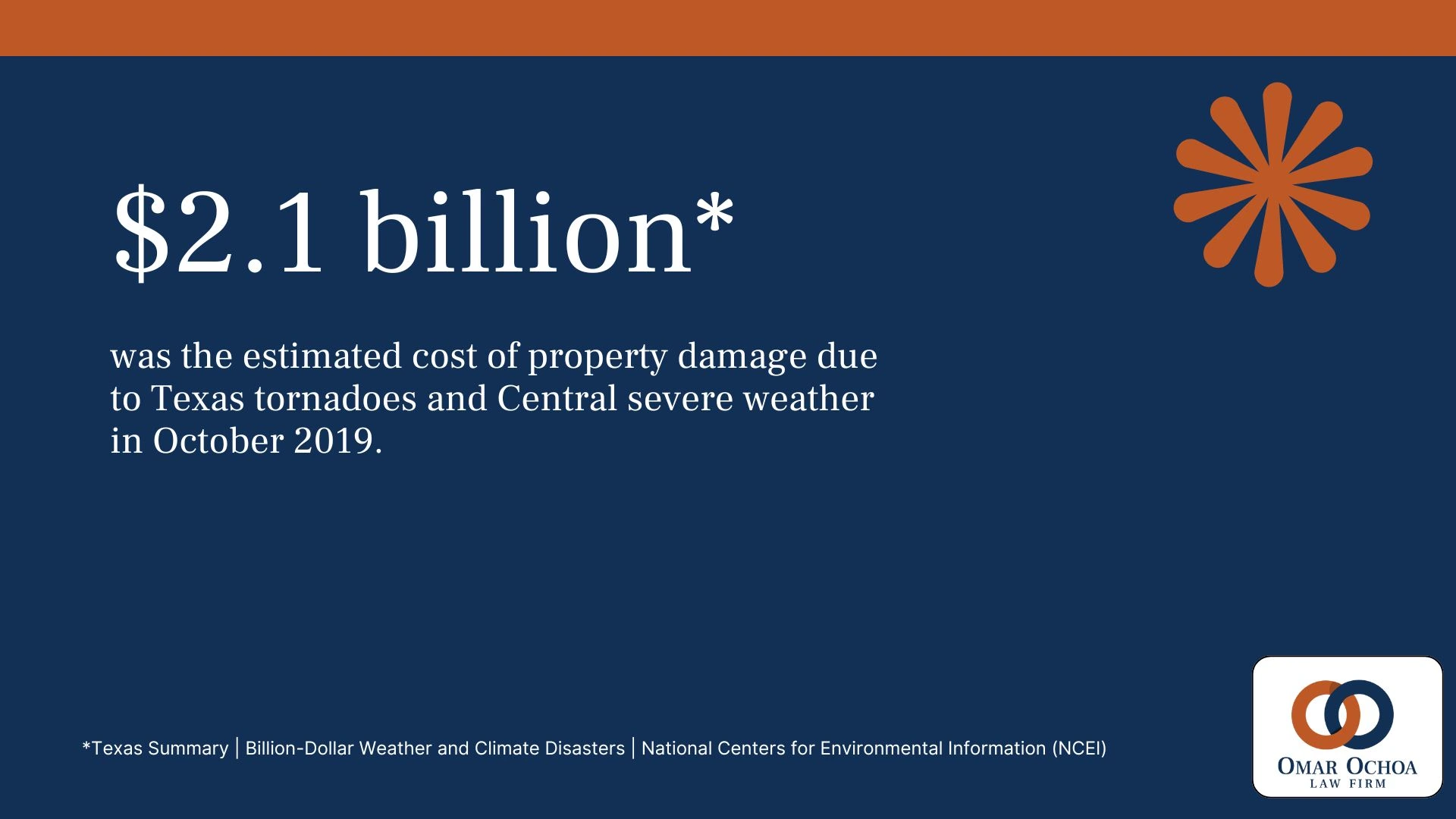

- Se calcula que los tornados de enero de 2023 en la zona de Houston causaron daños materiales por valor de 4.600 millones de dólares.

- En marzo de 2016, graves tormentas con granizo de gran tamaño y fuertes vientos causaron daños considerables en el norte de Texas, con pérdidas estimadas en 2.700 millones de dólares.

Teniendo esto en cuenta, es crucial que los tejanos sepan si su seguro de hogar cubre los daños causados por el viento. Este post examinará los detalles de la cobertura de daños por viento y cómo asegurarse de que su casa está protegida.

¿Cubre el seguro de hogar estándar los daños causados por el viento en Texas?

Las directrices de Texas relativas a la cobertura de daños por viento en el seguro de hogar estándar son únicas en comparación con otros estados. He aquí un desglose.

Cobertura básica

Al igual que en el resto del país, el seguro de hogar en Texas suele cubrir los daños causados por el viento. Esto se aplica a los daños causados por eventos de viento como tornados, huracanes y fuertes tormentas eléctricas.

El "pero

Hay una excepción importante para ciertas zonas de Texas: en los condados costeros con alto riesgo de tormentas de viento, las pólizas estándar de seguro de hogar pueden excluir la cobertura de daños por viento. Esto es especialmente cierto en las zonas situadas directamente en la costa del Golfo, que son más susceptibles de sufrir huracanes y tormentas potentes.

Algunos ejemplos de zonas costeras de alto riesgo son:

- Isla de Galveston

- Corpus Christi

- Isla del Padre Sur

- Beaumont-Puerto Arthur

- Toda la costa del área metropolitana de Brownsville-Harlingen

Si vive en una de estas zonas o en cualquier otro lugar de la costa del Golfo de Texas, vuelva a comprobar su póliza o póngase en contacto con su compañía de seguros para ver si la cobertura contra tormentas de viento está incluida en su póliza.

¿Qué tipos de daños por viento cubre el seguro de hogar estándar en Texas?

En Texas, el seguro de hogar estándar suele cubrir los daños causados por vientos esporádicos. Esto se aplica a los daños causados por vientos fuertes, tornados, huracanes y tormentas eléctricas.

Algunos ejemplos de daños por viento cubiertos son:

- Daños en el exterior de su vivienda: Tejas arrancadas, revestimientos arrancados, ventanas rotas por el viento.

- Daños a estructuras independientes: Cocheras, cobertizos, vallas o cenadores derribados o dañados por fuertes vientos.

Si vives en Texas y tienes una póliza de seguro de hogar estándar, comprueba los detalles de tu póliza para ver si incluye cobertura contra tormentas de viento.

Deducibles por viento: No se deje llevar por los gastos de bolsillo

En un seguro normal, la franquicia es la cantidad que se paga antes de que el seguro se haga cargo del resto del siniestro. Pero con los daños por viento, puede haber una franquicia aparte, conocida como franquicia de viento. Esto puede llamarte la atención, sobre todo si es la primera vez que te lo planteas.

Aquí tienes toda la información sobre las franquicias eólicas.

Son independientes de la franquicia estándar

Una franquicia por viento es un coste adicional que se aplica además de la franquicia habitual de su seguro de hogar. Se aplica específicamente a las reclamaciones por daños causados por tormentas, tornados o vientos fuertes.

Pueden ser porcentuales o a tanto alzado

Las franquicias por viento suelen calcularse como un porcentaje (normalmente entre el 1% y el 5%) del valor de reconstrucción de toda la vivienda, no sólo del tejado. En algunos casos, puede ser una cuota fija.

Tienen una gran repercusión en los gastos de bolsillo

Una franquicia por viento elevada puede aumentar significativamente su carga financiera después de un vendaval. Por ejemplo, con una franquicia por viento del 5% y una cobertura de vivienda de 200.000 $, pagarías 10.000 $ de tu bolsillo antes de que tu seguro se haga efectivo.

¿Qué es un seguro contra tormentas y por qué puede ser necesario en Texas?

Como ya se ha comentado, el seguro de hogar estándar en Texas suele cubrir los daños por viento, con una excepción clave para las zonas costeras de alto riesgo. Aquí es donde entra en juego el seguro contra tormentas.

El seguro contra tormentas es una póliza independiente o una cláusula añadida a su seguro de hogar que cubre específicamente los daños causados por fuertes vientos. Está diseñado para proporcionar protección adicional a los hogares en zonas propensas a huracanes, tornados y tormentas eléctricas severas.

Hay algunas razones por las que podría necesitar un seguro contra tormentas en Texas.

Vive en un condado costero

Si reside en uno de los condados costeros de alto riesgo mencionados anteriormente, es probable que su póliza estándar de propietario de vivienda excluya los daños por viento. El seguro contra tormentas puede llenar este vacío y ofrecer una protección crucial para su propiedad.

Su póliza estándar ofrece una cobertura limitada

Incluso si no se encuentra en una zona de alto riesgo, su póliza estándar puede tener limitaciones en la cobertura de daños por viento, incluidos importes de cobertura restringidos o franquicias elevadas. El seguro contra tormentas puede ofrecer cobertura adicional o franquicias más bajas para una protección más completa.

Es un requisito de su hipoteca

En algunos casos, el prestamista hipotecario puede exigirte un seguro contra tormentas como condición para el préstamo. Esto se aplica especialmente a las propiedades situadas en zonas costeras, donde los daños por viento no están cubiertos en las pólizas estándar de los propietarios de viviendas.

Dependiendo de las condiciones meteorológicas medias del lugar donde vivas, puede ser una buena idea contratar un seguro contra el viento por separado, aunque no sea obligatorio.

Asociación de Seguros contra Tormentas de Viento de Texas (TWIA): Su mejor opción si le deniegan las aseguradoras privadas

Aunque el seguro contra tormentas de viento ofrece una valiosa protección, obtenerlo a través de compañías de seguros privadas puede ser difícil en ciertas situaciones. Afortunadamente, la Texas Windstorm Insurance Association (TWIA) ofrece una opción alternativa.

¿Qué es TWIA?

La Texas Windstorm Insurance Association es la aseguradora estatal de último recurso para la cobertura de tormentas de viento y granizo en Texas. Se creó para garantizar que los propietarios de viviendas de Texas tengan acceso a un seguro contra tormentas de viento, incluso si las aseguradoras privadas son reacias a ofrecer cobertura debido al alto riesgo de daños por viento en determinadas zonas.

¿Quién puede acogerse a la cobertura TWIA?

La cobertura de la TWIA suele ser una opción para los propietarios que viven en una zona designada por la TWIA y a los que las aseguradoras privadas deniegan la cobertura.

TWIA opera en determinadas partes de Texas, principalmente en los 14 condados costeros de la costa del Golfo y en partes del condado de Harris. Puede encontrar un mapa detallado del territorio de servicio de TWIA en su página web. Si solicita cobertura contra tormentas de viento a través de una compañía de seguros privada y se la deniegan por alto riesgo, TWIA puede proporcionarle un medio útil para proteger su propiedad.

Aspectos a tener en cuenta con TWIA

Aunque la TWIA proporciona una cobertura vital, hay que tener en cuenta algunas advertencias.

Primas más altas

En comparación con las aseguradoras privadas, las primas de la TWIA pueden ser mucho más elevadas debido al mayor grupo de riesgo que cubren.

Posibles evaluaciones

En caso de catástrofe que provoque grandes pérdidas, la TWIA podría imponer gravámenes a todas las compañías de seguros miembros de Texas para ayudar a cubrir los costes. En última instancia, estos gravámenes pueden repercutirse en los asegurados a través de un aumento de las primas.

Plazos de tramitación más largos

TWIA podría tener plazos de tramitación de siniestros más largos que las compañías de seguros privadas.

Elegir entre el seguro privado contra tormentas y la TWIA

La decisión entre un seguro privado contra tormentas y la cobertura de la TWIA depende de su situación concreta. Las siguientes consideraciones pueden facilitarle la elección.

Seguro privado

Puede optar por un seguro privado si puede obtener cobertura contra tormentas a través de una aseguradora privada a una prima razonable. En este caso, puede ser la opción preferida debido a los costes potencialmente más bajos y la tramitación más rápida de los siniestros.

Cobertura TWIA

Considere la TWIA si vive en una zona costera de alto riesgo y las compañías privadas le deniegan la cobertura, o si desea una cobertura más amplia contra tormentas de viento. A pesar de sus posibles inconvenientes, la cobertura TWIA puede ser una opción necesaria.

Mantenga su hogar a salvo de la tormenta: Revisar y actualizar su cobertura de daños por viento

Aunque el seguro de hogar estándar suele cubrir los daños por viento, es importante asegurarse de que su cobertura es adecuada para proteger su propiedad. A continuación te explicamos cómo revisar y actualizar tu cobertura para una protección óptima contra el viento.

Revisar su cobertura actual

El primer paso es localizar su póliza de seguro de hogar existente, que describe los detalles de su cobertura, incluidos los daños por viento. Busque las secciones relacionadas específicamente con la cobertura de daños por viento.

Presta mucha atención a:

- Exclusiones: Tu póliza puede excluir totalmente los daños por viento, especialmente si vives en una zona costera de alto riesgo.

- Límites de cobertura: ¿Cuál es el importe máximo que cubrirá tu póliza para reparar los daños causados por el viento?

- Deducible por viento: Es el desembolso independiente que tendrás que pagar antes de que tu seguro empiece a cubrir las reparaciones por daños causados por el viento.

Una vez que haya revisado su póliza, el siguiente paso es hacer un inventario de sus pertenencias. Tener un registro detallado de sus pertenencias puede agilizar el proceso de reclamación tras una tormenta destructiva. Haz una lista de los objetos de valor de tu casa, con fotos y vídeos.

Reevaluar sus necesidades

A la hora de evaluar sus necesidades, es fundamental tener en cuenta los cambios en su vida y las mejoras en su hogar. Evalúe periódicamente sus necesidades de cobertura, sobre todo tras acontecimientos vitales importantes. Las reformas que aumentan el valor de la vivienda o las nuevas posesiones caras pueden requerir una mayor cobertura.

Además, si su perfil de riesgo cambia (como podría ocurrir si se mudara a una zona costera), su cobertura actual podría no ser suficiente. Reevalúe sus necesidades periódicamente y considere la posibilidad de contratar un seguro adicional contra tormentas si es necesario.

Buscar asesoramiento profesional

No dude en ponerse en contacto con su agente de seguros. Ellos pueden explicarte los detalles específicos de tu cobertura, responder a tus preguntas sobre las franquicias por viento y ayudarte a determinar si necesitas un seguro adicional contra tormentas.

Para una revisión más exhaustiva, considere la posibilidad de consultar a otro corredor de seguros o agente independiente. De ese modo, podrá comparar presupuestos de varias aseguradoras para encontrar las opciones de cobertura que se ajusten a sus necesidades y presupuesto.

Familiarizándose con su cobertura actual, haciendo balance de sus necesidades cambiantes y buscando asesoramiento profesional, puede asegurarse de que su casa de Texas tenga la protección contra daños por viento que necesita para capear cualquier temporal. Recuerde - un poco de preparación puede recorrer un largo camino en la salvaguardia de su propiedad y proporcionar tranquilidad ante acontecimientos inesperados.

Obtenga ayuda con su reclamación por daños causados por el viento

Si usted ha encontrado problemas para presentar una reclamación de daños después de un evento de viento, el experimentado abogado de daños por viento de Texas en el bufete de abogados Omar Ochoa puede representarlo en sus relaciones con la compañía de seguros. ¡Póngase en contacto con nosotros hoy para programar una revisión gratuita de su caso!

Omar Ochoa ha sido reconocido a nivel nacional como uno de los mejores abogados litigantes jóvenes del país. Ha representado a clientes en tribunales federales y estatales y en arbitrajes en todo Estados Unidos e internacionalmente. Tiene gran experiencia en una amplia gama de litigios complejos y ha llevado una gran variedad de casos. Ha recuperado cientos de millones de dólares para clientes de todo tipo, desde particulares a medianos empresarios o empresas multinacionales.

Índice

Obtenga una revisión gratuita de su caso

No se conforme con menos de lo que se merece, déjenos luchar por usted.

Sin recuperación, sin honorarios. Garantizado.

Llámenos (956) 253-3121 hoy.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Póngase en contacto con nosotros¿Le han denegado la indemnización por daños causados por el viento?

No deje que los tecnicismos de seguros le impidan reconstruir después de un evento climático inesperado. ¡Llegar a Omar Ochoa Law Firm para una consulta gratuita y obtener la compensación que necesita!